新築一戸建ては、不動産サイトに表示している物件価格以外に、「登記費用」や「手数料」などの様々な諸費用が必要になります。

「諸費用」は「諸経費」と呼ばることもあります。

諸費用がどれくらいかかるのか、後で困らないように、購入する前に把握しておきましょう。

新築一戸建ての場合は、物件価格の6%から10%(1割)を目安としていて、諸費用に入れる項目の違いや、取引の種類によって変わってきます。

3000万円の物件を購入した場合、300万円が諸費用として追加でかかります。総額3300万円になります。

引渡し(決済)が近づいて慌てることのないように、あらかじめ諸費用をどのように支払うか資金計画を立てる必要があります。住宅ローンで借りることも可能です。その際は、住宅ローンの仮審査が必要になります。

購入にかかる諸費用の種類と、実際どのくらいかかるのかの目安を説明します。

諸費用の内訳

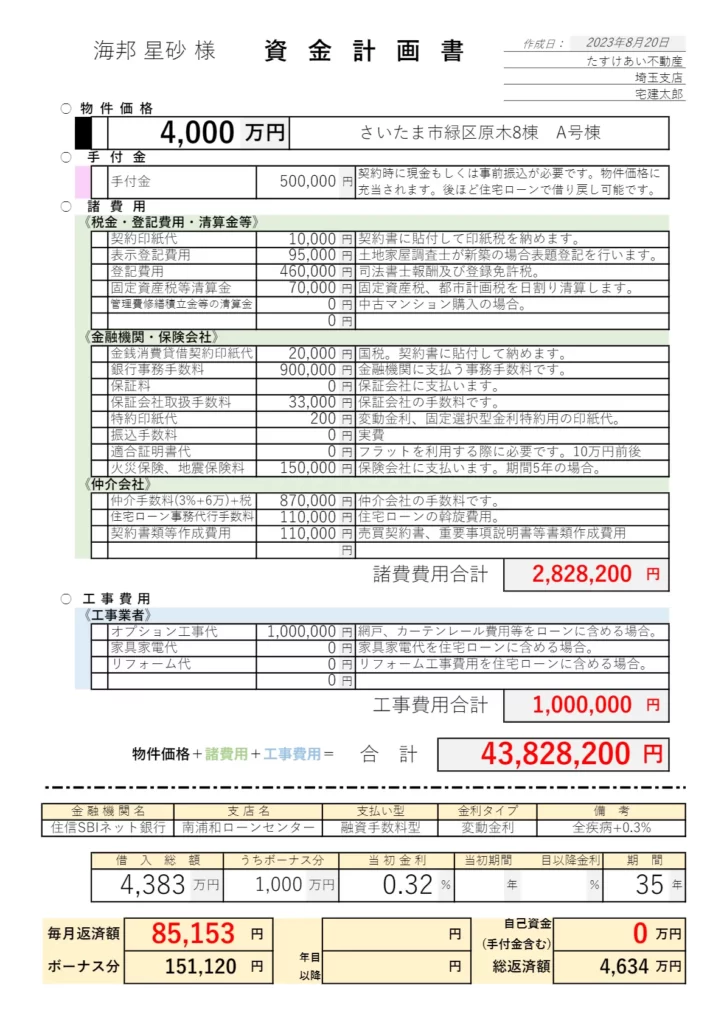

気になる物件が見つかった際、不動産会社に資金計画書の提示をお願いします。諸費用の内訳は、資金計画書でわかります。

資金計画書を実際に見てみましょう

資金計画書の書類名、書式は、不動産会社によって違いますが、中の項目は大体同じようになります。

各項目の支払先が明記されていない場合があります。必ずどこに支払うか支払先を確認しましょう。

税金・登記費用・清算金等

◯税金

>>契約時印紙代

>>住宅ローンの契約時印紙代

○売主に支払うもの

>>手付金、固定資産税等の清算金、管理費・修繕積立金等の清算金

○登記関係

>>登記費用(登録免許税、司法書士報酬)

>>表示登記費用(土地家屋調査士)

金融機関に支払うもの

◯銀行など金融機関に支払うもの

>>ローン事務手数料又は、保証料

>>保証会社取扱事務手数料

◯損害保険会社に支払うもの

>>火災、地震保険料

仲介会社に支払うもの

>>仲介手数料

>>ローン事務代行手数料

>>書類作成費用

※ローン事務代行手数料及び書類作成費用は、仲介業務に含まれている為、仲介手数料の中に含めるべきで違法というのが、著者の見解です。大手仲介会社も同じ見解です。

オプション関係(住宅ローンに含める場合)

>>地デジアンテナ、エアコン、網戸等

資金計画書には、引渡しまでにかかる費用と、住宅ローンで借入する金額が表記されます。

引渡し後も、まとまった金額が必要になりますので注意しましょう。

○引越し前に必要になるもの

>>オプション工事代、引越し代、家具代、家電代、生活用品代

次に諸費用を、契約時から引渡し(決済)まで、支払うタイミング順に目安の金額とともに解説します。

契約時

売買契約書の印紙代

目安:2万円~

経済的な取引に伴って作成した書類に課せられる税金のことを印紙税といい、収入印紙を購入して書類に貼り付けて割印をすることで納めたことになります。

郵便局や法務局で購入することができます。

印紙代は契約価格によって変動します。

現在軽減税率が適用されます。

| 契約価格 | 税率 | 軽減税率 |

| 1,000万円超~5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超~1億円以下 | 6万円 | 3万円 |

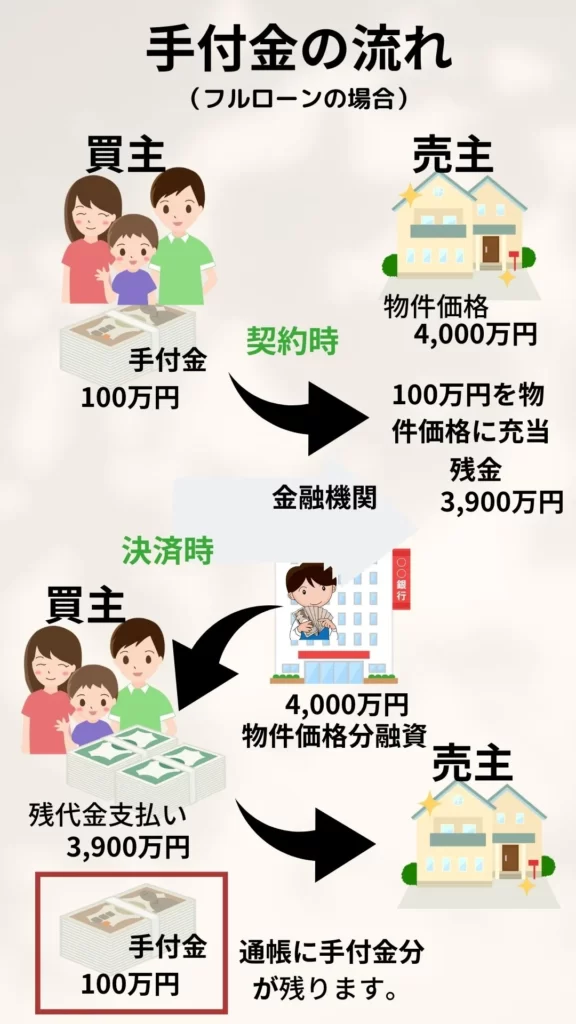

手付金

目安:50万円~

厳密には諸費用ではありませんが、必ず必要で契約前に用意しないといけません。ご用意できないと契約ができません。

契約時に現金で用意するか、事前に振込入金が必要になります。

「手付金」とは

①契約を締結した証拠として買主から売主に支払います。契約時にまとまった金額を支払って貰うことで売主は安心して手続きが進められます。

②手付金の目安は物件価格の5~10%です。最低50万円ぐらいまで下げて貰うことは交渉で可能な場合があります。

③手付金は物件本体価格に充当されます。引渡し時に残額を支払うことになります。

④手付金は解約手付の意味合いもあります。契約後、買主は何らかの事情で契約を解除する場合に、手付金を放棄することで可能になります。逆に売主が解除する場合は、手付金を全額返上し、さらに手付金と同額を買主に支払います。

手付金は、住宅ローンで戻すことが可能です。

不動産購入資金を住宅ローンで借り入れする際に、既に支払っている手付金分も含めて、物件価格総額を借入することができます。

質問が多いので図で説明します。

金消時(住宅ローンの契約時)

金銭消費貸借契約の印紙代

目安:20,200円~

経済的な取引に伴って作成した書類に課せられる税金のことを印紙税といいます。

住宅ローンの契約である金銭消費貸借契約は、課税文書になります。印紙代は借入額によって変わってきます。

収入印紙を購入して書類に貼り付けて割印をすることで納めたことになります。

金融機関が用意しているケースもあります。郵便局や法務局で購入することができます。

①金銭消費貸借契約

| 契約価格 | 税率 |

| 1,000万円超~5,000万円以下 | 2万円 |

| 5000万円超~1億円以下 | 6万円 |

ペアローンの場合、契約書を2通作成しますので、それぞれに貼る必要があり通常の2倍かかります。

②抵当権設定契約書等

印紙代:200円~

抵当権設定契約書に200円の印紙が別途必要になります。

決済時(物件の引渡し時)

表示登記費用(土地家屋調査士報酬)

目安:90,000円~105,000円

【建物の表題登記】

建物表題登記は「建物の表示登記」ともいいます。以前は「表示登記」といわれていましたが、2004(平成16)年6月の「不動産登記法改正」によって、名称が「表題登記」に変更されました。

新築建物の場合、法務局に登記簿がありません。権利を登記するには、新しく登記簿を作成する必要があります。

登記簿は、大きく分けて「表題部」と「権利部」の2つがあります。

表題登記では、「表題部」を新しく作成します。「表題部」には、家屋番号、種類、建物の構造、床面積等が記載されます。

土地家屋調査士が、建物図面や各階平面図等を添付して、表題登記申請をして不動産を特定することができるようになります。

建物完成後1ヶ月以内に登記申請が必要になります。

表題登記を作成することで、所有権に関する権利部甲区や所有権以外の権利に関する権利部乙区の登記申請が、物件引渡し後可能になります。

土地家屋調査士へ登記申請代理手続きの報酬が必要になります。

登記費用(登録免許税等税金、司法書士報酬)

目安:45万円前後

住宅を購入してその所有者であることを公的に証明する為に登記が必要になります。

新築一戸建ての登記は、主に次の4種類があります。

| 建物の表題登記 | 新築の際、建物登記簿の枠を作成します。 |

| 土地の所有権移転登記 | 所有権が売主から買主に移ったことを明確にします。 |

| 建物の所有権保存登記 | 新築した建物の所有権が買主に有ることを明確にします。 |

| 住宅ローンの抵当権設定登記 | 買主が、住宅ローンの返済が滞った場合に、金融機関が競売にかけることができる権利です。 |

建物の表題登記を除いて他の登記代理申請は、司法書士が行います。

申請に必要な費用として国に納める登録免許税と司法書士報酬があります。合わせた金額が、登記費用になります。

登録免許税とは、登記申請する際に登記権利者が国に納める税金です。

課税標準額に税率をかけて算出されます。原則以下の計算式で求められます。

登録免許税額 = 課税標準額 × 税率

不動産購入の際の課税標準額は、固定資産税評価額になります。固定資産税評価額とは、固定資産税の基準として固定資産課税台帳に登録された価格のことで、各自治体によってそれぞれ定められています。固定資産税評価額がは、通常物件本体価格より低い額になります。

土地の固定資産税評価額は、固定資産税の請求書・課税明細書に記載されています。

一般財団法人 資産評価システム研究センターが運営する全国地価マップというサイトを利用して目安を調べることができます。

全国地価マップ(一般財団法人 資産評価システム研究センター)

新築一戸建て建物の固定資産評価額は、目安が建築費の約60%になります。

実際は、登録免許税計算用に各法務局が作成している「新築建物課税標準価格認定基準表」を利用します。建物の構造別や用途別に価格が決まっています。司法書士が計算して算出します。

例)さいたま法務局の新築建物課税標準価格認定基準表

(令和3年度、令和4年度、令和5年度)

| 構造 | 木造 | 軽量鉄骨造 | 鉄骨造 | 鉄筋コンクリート造 |

| 居宅 | 93,000円 | 110,000円 | 116,000円 | 144,000円 |

例)新築一戸建て木造で延床面積97㎡の場合

97✕93,000=9,021,000 課税標準額は9,021,000になります。

登記に必要な登録免許税の税率

| 登記の内容 | 登録免許税(軽減税率) |

| 土地の所有権移転登記 | 固定資産評価額の1.5% |

| 建物の所有権保存登記 | 固定資産評価額の0.15% 長期認定優良住宅の場合は0.1% |

| 抵当権設定の登記 | 融資額の0.1% |

軽減処置:

・建物は令和6年(2024年)3月31までに取得

・土地は令和8年(2026年)3月31までに取得

司法書士報酬の目安

10万円~13万円程度

住宅ローン関連費用

融資手数料(保証料)

住宅ローンを借り入れする際の費用として、大きなものとして融資事務手数料もしくは保証料の2種類があります。選択することが可能な銀行もあります。ネット銀行やフラットは融資手数料型しかありません。

融資事務手数料は、金融機関に前払いで支払います。

「定率型」と「定額型」の2種類があります。定額型(一律55,000円等)は、支払う額が少ないのですが、その分金利が高くなります。

保証料は、借入を保証会社に保証してもらう為に支払います。

「一括前払い」と「金利上乗せ(分割払い)」の2種類があります。金利上乗せ型は、月々の返済学に分割した保証料がかかってきます。

35年で住宅ローンを組む方は、金利が低い事務手数料型を選ぶ傾向にあります。

早期に繰り上げ返済ができるか、借入期間が20年等短い方は、保証料型がお得になります。

保証会社取扱事務手数料

目安:30,000円~50,000万円

保証会社を保証を委託する際に必要な事務取扱手数料です。保証会社を利用しない場合は、必要ありません。

電子契約手数料

目安:11,000円

WEB上での電子署名により、住宅関連ローンの契約手続きを行うサービスです。WEB上で行うため、収入印紙および印鑑が不要になります。

電子契約を行う際に、事務手数料が必要になります。

関係先振込手数料

目安:2,500円前後

各種費用を振込みで行うのが一般的です。その振込本数分の振込手数料が買主負担となります。

目安としてりそな銀行の場合、店頭で行う際は、他行宛が1件あたり660円になります。

その他

◯フラット35の場合は、建物の適合証明書代が必要になります。

目安:10万円前後

◯組合員に融資する金融機関の場合は、会員費等が必要になります。

目安:1,000円~1万円等

仲介会社関連費用

仲介手数料

仲介会社を通して新築一戸建てを購入する際に必要になる手数料です。

複数の物件の紹介を受けて、その中から見学して探す場合に仲介会社を活用します。

物件調査を行い、重要事項説明書や契約書の作成などの費用が含まれます。

成功報酬で、物件契約して初めて支払いが発生します。

際限なく高くなることを防ぐために上限額が定められています。

不動産仲介大手3社(住友不動産販売、三井のリハウス、東急リバブル)や複数店舗を持つ仲介会社の仲介手数料は、必要経費が大きい分、通常上限額の請求になります。

上限額を求めるには簡易計算式用います。

(物件価格-建物消費税)×3%+60,000円

※こちらに消費税がかかります。

例)4,000万円の物件価格で建物消費税が100万円の場合

40,000,000-1,000,000

39,000,000×0.03

1,170,000+60,000

1,230,000×1.1

=1,353,000 合計:1,353,000円(税込)

あくまで上限額が決まっており、下限は決まっていません。価格交渉で下げて貰える場合もあります。

ただし、物件が決まってからの値引き交渉では、仲介会社が強気になります。

上記、仲介手数料の値引き交渉をしなくても仲介手数料の支払いを最小限に抑える方法があります。

仲介手数料についてに詳細は、次の記事を参考にしてください。

住宅ローン事務代行(斡旋)手数料

目安:55,000円~200,000円

住宅の購入にあたって仲介会社が斡旋する住宅ローンを利用した場合、斡旋手数料、または住宅ローン代行手数料として支払いが生じるケースがあります。

不動産仲介業者によって必ず請求されるとは限らず、金額も決まった額があるわけではありません。

大手仲介会社では、請求していません。というのも住宅ローン申込みのお手伝いは、仲介業務の一環として、仲介手数料の中に含まれていると考えられており、仲介手数料以外の請求は違法になる可能性があるからです。

重要事項の説明で、融資のあっせんの有無があります。これは、仲介会社の金融機関提携ローンを利用する際に、金融機関と不動産業者が提携関係を約定書等で書面化している場合に、あっせん有りとなります。

不動産仲介業者が、提携住宅ローンの申し込みから資金実行、抵当権設定までの手続きを金融機関に対して保証します。そのため、抵当権設定前の融資実行や融資実行金の宅建業者代理受領等が可能になっています。

事務代行とは別の話になります。

金融機関の住宅ローンセンターを紹介して、ローンの申込みなどに買主と同行したり、申込みに必要な書類を買主の代わりに取り揃えたりしても、「非あっせんローン」となります。

重要事項説明書のあっせんの有無を有りにして、住宅ローン事務代行手数料が請求してくる場合があります。

その他、契約書、重要事項説明書の作成費用、物件調査費用を仲介会社によっては請求してくるケースがあります。

気を付けたいのが、これらの費用は決まった額ではないため、仲介手数料の値引きを行った場合、その分の損失を補填する目的で顧客の顔色を見て、多めに請求してくる仲介業者、営業担当も存在します。

また、資金計画書に、顧客にばれないように、金融機関の手数料に含めて表示して、後の決済で別々に支払先が指定される場合もあるので注意が必要です。

上記、住宅ローン事務手数料等の支払いなしに購入できる方法があります。

埼玉県、千葉県、東京都、沖縄県で新築戸建て、中古マンションをお探しのお客様は、

売主関連費用

目安:15万円前後(埼玉県の土地30坪の平均的な築浅の戸建て)

固定資産税、都市計画税の清算金

不動産を購入すると、毎年支払いが発生する税金があります。それは、固定資産税と都市計画税です。併せて請求されます。

固定資産税は、毎年1月1日現在で土地・家屋・償却資産を所有している人が、固定資産の所在する市に納める税金です。

都市計画税は、道路、公園、下水道等の都市計画施設の建設整備などの都市計画事業及び区画整理事業に充てるための税金です。用途地域内に所在する土地・家屋を所有している人が納める税金です。

納税通知書によって納税義務者に対し税額等が通知されます。納税通知書には、課税標準額、税率、税額、納期、各納期における納付額、納付の場所のほか、納期限までに納付しなかった場合の措置や納税通知書の内容に不服がある場合の救済の方法等が記載されています。納税通知書の中に課税されている固定資産税(土地、家屋)の明細書を添付しています。

一般的に年4回に分けて、口座引き落としで支払います。

不動産取引では、引渡しを行った年の1年分を日割り清算します。

引渡を受けた日から12月31日までの分は、買主が売主に預けることで清算します。

通知書が届く売主は、引渡を受けた年の税を全額支払います。

日割りの計算は、売主が保持している固定資産税の納付通知書を元に行います。

🔵固定資産税の納付通知書

4月1日から新しい年度の土地評価証明書、建物評価証明書を取得することができます。

評価証明書には、固定資産税評価額が記載されており、不動産の登記などに用いられます。

似た書類として公課(祖)証明書があります。こちらには固定資産税が記載されており、評価額の記載が役所によって無い場合があります。

例)さいたま市の場合、公租証明書(土地)、公租証明書(家屋)に評価額の記載と税額の記載があり、こちらで登記費用の算出及び固定資産税等の清算金を算出することができます。

毎年5月前後に役所から届く、固定資産税の支払いを通知する書類には、固定資産税評価額と固定資産税額が記載されています。

【土地・家屋の固定資産税の計算方法】

固定資産税、都市計画税の計算方法

固定資産税=固定資産税課税標準額×標準税率(1.4%)

都市計画税=都市計画税課税標準額×標準税率(0.3%)

課税標準額の計算方法

固定資産税評価額は、固定資産の状況やその価格などを明らかにするために市町村に備え付けられている固定資産税課税台帳(土地課税台帳、家屋課税台帳)に記載されています。

固定資産税課税台帳を所有者ごとにまとめたものを「名寄帳」といいます。

土地については公示地価の約70%が目安になります。

建物については再建築価格の約50〜70%が目安になります。また中古に関しては「建物の建築後の年月の経過によって生じる損耗の状況による減価率(経年減点補正率)」を乗じて評価額を算出します。

公示価格に合わせて、3年に1度のタイミングで評価の見直しが行われます。

公示地価は次のサイトで公表されています。

一般財団法人 資産評価システム研究センター

全国地価マップ

固定資産税評価額に住宅用地(人が住んでいる家屋の敷地)に設けられた特例措置を施して求められます。

土地の特例措置

| 税金 | 住宅用地面積 | 減額割合 | 計算方法 |

|---|---|---|---|

| 固定資産税 | 小規模用地 200㎡以下 | 1/6 | 評価額 × 1/6 |

| 200㎡超の部分 | 1/3 | 評価額 × 1/3 | |

| 都市計画税 | 小規模用地 200㎡以下 | 1/3 | 評価額 × 1/3 |

| 200㎡超の部分 | 2/3 | 評価額 × 2/3 |

建物の特例措置

新築住宅は、種類によって一定期間、固定資産税評価額の1/2の額になります。

| 住宅の種類 | 要件 | 期間 | 減額割合 | 計算方法 |

|---|---|---|---|---|

| 一戸建て住宅 | 床面積:50㎡以上280㎡以下 | 3年 | 1/2 | 評価額 × 1/2 |

| マンション | 床面積:50㎡以上280㎡以下 | 5年 | 1/2 | 評価額 × 1/2 |

建物の減額措置は期間限定の政策になります。

都市計画税については建物に関する軽減措置は存在しません。

🔵固定資産税計算例

【条件】

土地面積は、各パターン100㎡とします。

パターン1>新築一戸建て 固定資産税評価額 土地:3,000万円 建物:1,000万円

<土地>

特例措置による減額で課税標準額を算出します。

3,000万円×1/6=500万円

課税標準額に税率を掛けて固定資産税額を算出します。

500万円×1.4%=7万円

<建物>

固定資産税評価額:1000万円

特例措置による減額で課税標準額を算出します。

1,000万円×1/2=500万円

課税標準額に税率を掛けて固定資産税額を算出します。

500万円×1.4%=7万円

パターン2>中古一戸建て 固定資産税評価額 土地:3,000万円 建物:500万円

<土地>

特例措置による減額で課税標準額を算出します。

3,000万円×1/6=500万円

課税標準額に税率を掛けて固定資産税額を算出します。

500万円×1.4%=7万円

<建物>

固定資産税評価額:500万円

課税標準額に税率を掛けて固定資産税額を算出します。

500万円×1.4%=7万円

パターン3>中古マンション 固定資産税評価額 土地:3,000万円 建物:500万円

中古一戸建てと同じになります。

パターン4>土地のみ 固定資産税評価額 土地:3,000万円

住宅用地としての軽減措置を受けることができません。

3,000万円×1.4%=42万円

空き家の場合、特定空き家に認定されると軽減措置が受けられなくなります。

🔵都市計画税の計算例

【条件】

固定資産税評価額 土地:3,000万円 建物:1,000万円

土地面積は、100㎡

<土地>

特例措置による減額で課税標準額を算出します。

3,000万円×1/3=1,000万円

家屋が建っていない土地は、特例措置はありません。

課税標準額に税率を掛けて都市計画税額を算出します。

1,000万円×0.3%=3万円

3,000万円×0.3%=9万円(土地のみの場合)

<建物>

固定資産税評価額に税率を掛けて都市計画税額を算出します。

1,000万円×0.3%=3万円

追加工事費用

契約後引渡までに、売主に支払う追加工事が発生した場合に必要になってきます。

保険関係費用

火災保険料、地震保険料

住宅を購入した際に、必ず入らないといけないのでが、火災保険になります。

地震保険も万が一に備えて入っていた方が特に戸建ては良いでしょう。

引渡し後

オプション工事

新築一戸建ての建売住宅は、物件によって付帯していない設備があります。買主によって必要性の有る無し、または選択の余地を残す為に、引渡しの後に工事が必要な設備があります。

一般的な設備として次のものがあります。

- 網戸

- エアコン

- テレビアンテナ

- 窓格子

- シャッター

- カップボード

- フロアコーティング

- 宅配ボックス

- カーポート

家具・家電代

引っ越しに併せて新しく家具、家電を用意することも検討なさると思います。

- 照明

- 大型テレビ

- 暖房器具

- 冷蔵庫

- ドラム式洗濯機

- 冷蔵庫

- オーブンレンジ

- 掃除機

- テーブル

- 椅子

- ソファー

- ベッド

引越代

新しい住まいに現在の住まいからものを運んで貰う必要があります。

荷物の量や時期によって引越し代も大きく変わります。

諸費用は住宅ローンで借入可能!

これらの諸費用を、全てまたは、一部、住宅ローンに組み込んで支払うことが可能です。

金融機関によって借入可能な種類、借入限度額などが違ってきます。

自己資金を貯めるより、全て諸費用込みで借り入れをして早く新しい住まいで暮らした方が良いケースもあります。

諸費用のお得情報!

諸費用をお得にできる方法があります。

特に大きな割合を占める仲介手数料がお得になる方法の詳細は、